Ключевые моменты

- Акции AMD получили новый импульс после более сильных результатов за 1 квартал 2026 года и уверенного прогноза на 2 квартал (guidance — прогноз компании на следующий период).

- Выручка дата-центров стала главным двигателем роста благодаря серверным процессорам EPYC (процессоры для серверов) и спросу на графические ускорители AMD Instinct (GPU — графический процессор; ускоритель для задач ИИ).

- Партнёрства в сфере ИИ с OpenAI и Meta усиливают позицию AMD как серьёзного поставщика инфраструктуры (инфраструктура — «железо» и ПО для работы ИИ).

- Следующая проверка — оценка акций рынком (valuation), устойчивость маржи (margin — доля прибыли в выручке) и способность AMD сокращать отставание от NVIDIA.

Акции AMD растут: спрос на ИИ виден в цифрах

AMD сделала сложную часть. Результаты лучше ожиданий, ускорение в дата-центрах, сделки с OpenAI и Meta — этого инвесторы ждали два года, и компания это показала. Акции отреагировали ростом.

Теперь начинается менее заметная часть. AMD нужно доказать, что выручка от ИИ приносит и маржу (маржа — прибыльность), что громкие партнёрства превращаются в повторные заказы, и что бизнес дата-центров с ростом на 57% год к году может продолжать расти без потери премии в оценке акций. Гарантий нет, и многое станет ясно лишь через год.

Именно в этом «разрыве ожиданий» сейчас и живут акции AMD. Ситуация интереснее, чем кажется по самому ралли.

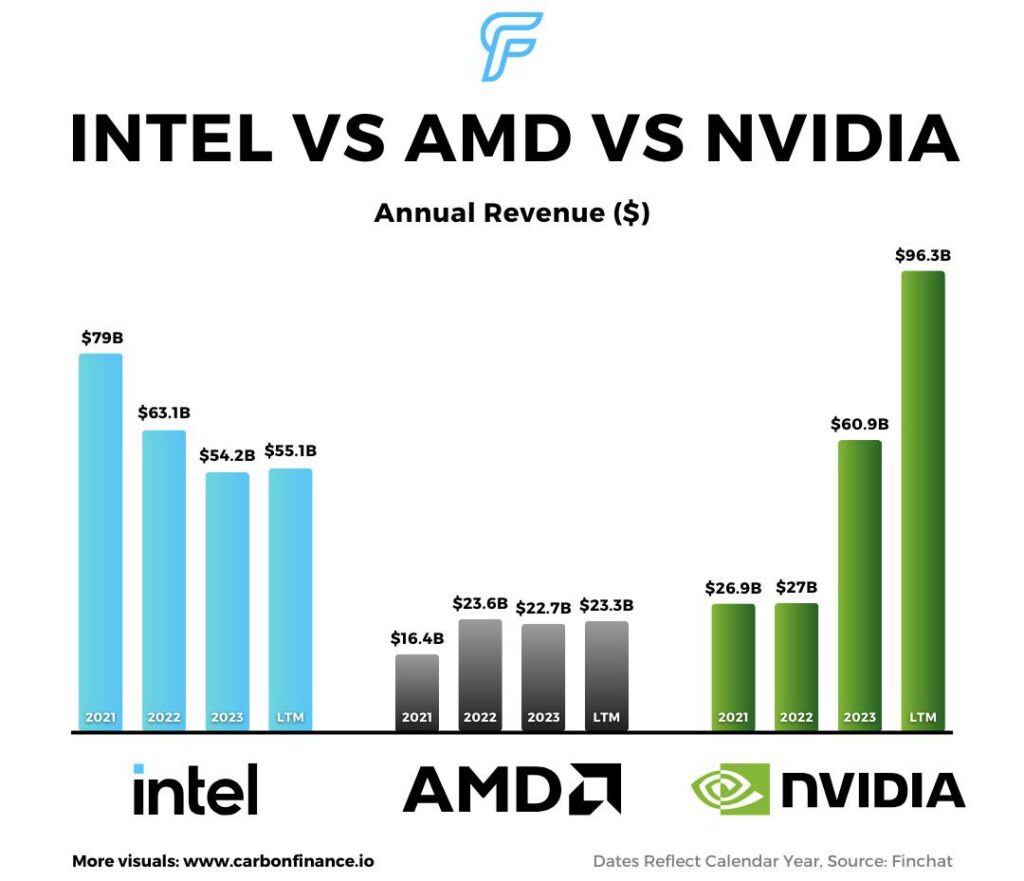

AMD сообщила о выручке за 1 квартал 2026 года $10,3 млрд, рост 38% год к году, а прибыль на акцию без разовых факторов (non-GAAP EPS — показатель прибыли, очищенный от разовых/бухгалтерских эффектов) составила $1,37. Выручка дата-центров достигла $5,8 млрд, рост 57% год к году, на фоне высокого спроса на процессоры AMD EPYC и увеличения поставок GPU AMD Instinct.

Это важно для акций AMD, потому что двигатель роста изменился. Компания уже не воспринимается только как ставка на восстановление рынка ПК или как «цикличный» производитель микросхем (цикличный — зависящий от подъёмов и спадов спроса). Рынок всё больше оценивает AMD как компанию дата-центров и ИИ-инфраструктуры, а это даёт и возможности, и давление.

Компания также спрогнозировала выручку во 2 квартале около $11,2 млрд плюс-минус $300 млн, тогда как Reuters сообщал, что аналитики ждали около $10,52 млрд. AMD также ожидает скорректированную валовую маржу (adjusted gross margin — маржа по валовой прибыли, очищенная от разовых эффектов) около 56%, выше ожиданий аналитиков 55,4%.

Вместе это даёт сильную историю на ближайшее время. Выручка выше прогнозов, ожидания улучшаются, а спрос на ИИ начинает заметно отражаться в отчёте о прибыли и убытках (income statement — финансовый отчёт о доходах и расходах). Сложный вопрос — не заложил ли рынок уже слишком много этого прогресса в цену акций.

Ищете возможности в акциях США, кроме AMD? Изучите CFD на акции (CFD — контракт на разницу цен; позволяет спекулировать на движении цены без покупки акции) с VT Markets и следите за ежедневными обновлениями по рынку акций в сезон отчётности.

Ставка на «догоняющий» рост в ИИ становится сильнее

Акции AMD лучше рассматривать как ставку на «догоняющий» рост в ИИ, а не как прямую замену NVIDIA.

NVIDIA всё ещё доминирует на рынке ускорителей ИИ (accelerator — специализированный чип/устройство для ускорения вычислений ИИ), и AMD пока не убрала это лидерство. Но AMD не обязана обойти NVIDIA, чтобы рост акций продолжался. Ей нужно забрать часть рынка, который всё равно расширяется, особенно когда крупнейшие облачные компании (hyperscalers — гиганты облаков вроде AWS/Google/Microsoft) хотят больше поставщиков, более выгодные цены и долгосрочные мощности не у одного лидера.

Здесь и важны показатели дата-центров AMD. Рост в 1 квартале был не узким. Сегмент дата-центров вырос за счёт серверных CPU EPYC (CPU — центральный процессор) и увеличения поставок GPU Instinct, а выручка клиентского и игрового направлений выросла на 23% до $3,6 млрд. Выручка embedded (встраиваемые решения — чипы для устройств и промышленной техники) также выросла на 6% до $873 млн.

Это даёт AMD более широкую основу, чем история «одного ИИ-чипа». CPU, GPU, системы уровня стойки (rack-scale — решения на уровне серверной стойки), а также поддержка программного обеспечения — всё это входит в следующий этап инфраструктуры ИИ. Спрос на обучение моделей (training — обучение ИИ) важен, но применение ИИ в работе (inference — использование обученной модели) и задачи компаний могут расширить рынок дальше, чем только крупнейшие облачные игроки.

Для трейдеров это делает AMD не просто «акцией на импульсе». Это проверка, сможет ли компания превратить доверие к ИИ-направлению в стабильный рост выручки, лучшую прибыльность и более высокую оценку акций рынком (multiple — во сколько раз цена выше прибыли/выручки по популярным коэффициентам).

OpenAI и Meta усиливают историю AMD в ИИ

История AMD в ИИ стала убедительнее после крупных стратегических партнёрств с OpenAI и Meta.

В октябре 2025 года AMD и OpenAI объявили о соглашении на 6 гигаватт для питания инфраструктуры ИИ следующего поколения на нескольких поколениях GPU AMD Instinct. Первое развёртывание на 1 гигаватт ускорителей AMD Instinct MI450 должно начаться во второй половине 2026 года.

Meta также расширила партнёрство с AMD в феврале 2026 года. AMD сообщила, что поставки для первого развёртывания на 1 гигаватт начнутся во второй половине 2026 года. В основе — кастомный GPU на базе AMD Instinct MI450 (кастомный — разработанный под требования заказчика), процессоры AMD EPYC 6-го поколения, программная платформа ROCm (набор программ и библиотек для работы GPU в задачах вычислений) и стоечная архитектура AMD Helios (rack-scale — решения уровня стойки).

Эти сделки важны, потому что дают инвесторам подтверждение: крупные клиенты ИИ готовы разворачивать решения AMD в больших объёмах (at scale — в промышленном масштабе). Это не отменяет лидерство NVIDIA, но подтверждает AMD как второго крупного поставщика на рынке, где нужно больше вычислений, больше мощностей и больше возможностей торговаться по цене.

Соглашения с OpenAI и Meta также дают AMD более длинный горизонт роста. Если развёртывания пройдут без сбоев, инвесторы могут активнее оценивать AMD по будущему спросу на ИИ-инфраструктуру, а не только по ближайшим квартальным цифрам.

Но планка исполнения высокая. Заголовки про крупные партнёрства впечатляют, однако рынок оценит их по срокам поставок, вкладу в выручку, валовой марже и расширению базы клиентов.

Теперь сложнее всего — оценка акций рынком

Риск для акций AMD не в том, что история про ИИ теряет импульс. Риск в том, что цена акций уже учитывает большую часть будущего успеха.

После сильного роста AMD торгуется скорее как лидер быстрого роста в ИИ-инфраструктуре, а не как недооценённый догоняющий игрок. Это делает ситуацию более «жёсткой». Сильная отчётность может поддержать рост, но задержка с внедрением ИИ-GPU, более слабый прогноз по марже или замедление дата-центров могут вызвать более резкое снижение.

Здесь и становится ключевой проверка оценкой. Валовая маржа non-GAAP у AMD составила 55% в 1 квартале: выше, чем 54% год назад, но ниже 57% в 4 квартале 2025 года. Операционные расходы non-GAAP (operating expenses — расходы на работу бизнеса, включая продажи и разработку) выросли на 42% год к году до $3,1 млрд, а операционная прибыль non-GAAP выросла на 43% до $2,5 млрд.

Картина по марже не плохая, но одного роста выручки AMD уже недостаточно. Инвесторы хотят видеть, что рост ИИ поддерживает прибыльность, особенно когда компания много вкладывает в разработку продуктов, программное обеспечение и крупные внедрения у клиентов.

Если валовая маржа будет расти, а выручка дата-центров продолжит ускоряться, AMD сможет защищать более высокую оценку. Если выручка растёт, но качество маржи разочарует, рынок станет более выборочным.

AMD vs NVIDIA: корректное сравнение

Сравнение AMD и NVIDIA полезно, если правильно его понимать.

У NVIDIA сильнее экосистема для ИИ (экосистема — сочетание «железа», ПО и сообщества разработчиков), заметнее преимущество в софте и больше установленных решений у клиентов (installed base — уже работающие системы). AMD ещё нарабатывает доверие. Но hyperscalers не нужно, чтобы AMD заменила NVIDIA. Им нужно, чтобы AMD стала надёжным вторым поставщиком в больших объёмах.

Это меняет инвестиционную логику. Акции AMD могут расти, если компания забирает долю на рынке, где общий спрос продолжает увеличиваться. Ей не нужно выигрывать весь рынок, чтобы создавать ценность.

Поэтому важна «разнообразность поставщиков» (supplier diversity — наличие нескольких поставщиков вместо одного). Крупные клиенты ИИ хотят больше вариантов по мере роста спроса на вычисления. Если AMD предложит сопоставимую производительность, лучшую доступность или более низкую стоимость владения (cost efficiency — эффективность по затратам), она может получить заметный спрос даже при лидерстве NVIDIA.

Главный вопрос — сможет ли AMD продолжать сокращать разрыв по производительности, зрелости программного обеспечения и скорости внедрения у клиентов. Партнёрства выглядят перспективно. Ускорение выручки тоже. Но нужны доказательства, что это превращается в устойчивый рост доли рынка.

Что может определить следующий шаг в акциях AMD

Следующее движение акций AMD, вероятно, будет зависеть от трёх факторов: роста дата-центров, валовой маржи и прозрачности по будущим поставкам ИИ-чипов (shipment visibility — насколько понятно, что и когда будет отгружено и признано в выручке).

Рост дата-центров остаётся самым понятным сигналом. Если AMD продолжит показывать сильную выручку от EPYC и Instinct, инвесторы могут поддерживать акции даже при высокой оценке.

Валовая маржа — второй тест. Прогноз AMD на 2 квартал около 56% даёт рынку чёткий ориентир. Более сильная маржа будет означать, что спрос на ИИ не только увеличивает выручку, но и улучшает качество прибыли.

Третий тест — видимость поставок. Развёртывания у OpenAI и Meta ожидаются со второй половины 2026 года, поэтому рынку понадобятся признаки, что крупные сделки переходят от объявлений к поставкам и выручке.

Акции также могут реагировать на общее настроение в секторе ИИ. Если инвесторы сохранят уверенность в расходах на ИИ-инфраструктуру, AMD может привлекать покупателей на снижениях. Если рынок начнёт сомневаться в инвестициях компаний в ИИ (capital expenditure — крупные вложения в оборудование и инфраструктуру) или в прибыльности облака, дорогие акции производителей чипов могут падать вместе.

Прогноз по акциям AMD: позитивно, но дорого

Краткосрочный взгляд на AMD остаётся позитивным, пока рост дата-центров силён и прогнозы продолжают превосходить ожидания. Компания показала, что спрос на ИИ — не только обещание. Он уже поддерживает выручку, прибыль и доверие инвесторов.

Базовый сценарий: AMD остаётся ключевой «догоняющей» ставкой на ИИ. Выручка дата-центров поддерживает настроения, а партнёрства с OpenAI и Meta усиливают долгосрочную историю роста. Если валовая маржа улучшится и внедрения пойдут по плану, акции могут удерживать премию в оценке.

Осторожный сценарий: ожидания уже высокие. Акциям AMD может быть трудно, если рост дата-центров замедлится, прогноз на 2 квартал не улучшится снова, маржа разочарует или инвесторы решат, что цена убежала вперёд прибыли. Конкуренция со стороны NVIDIA остаётся ключевым риском.

Оптимистичный сценарий для AMD больше не зависит от того, «реален ли» спрос на ИИ — это уже ясно. Теперь он зависит от дисциплины по марже, сроков внедрения и того, действительно ли крупнейшим облачным компаниям нужен устойчивый второй поставщик, а не просто рычаг давления на NVIDIA. Это более тихие вопросы, и ответы не появятся в одном отчёте.

AMD заслужила рост. Удержать его — другая задача.

Что трейдерам смотреть дальше

Трейдерам важно следить, сможет ли AMD и дальше быстро наращивать выручку дата-центров. Это самый понятный сигнал, что история ИИ-инфраструктуры сохраняется.

Также важно отслеживать валовую маржу. Рост выше текущего диапазона прогноза сделает ралли устойчивее, а ухудшение маржи может подчеркнуть риск высокой оценки.

Третий сигнал — прогресс внедрений у клиентов. OpenAI и Meta дали AMD более сильный план по ИИ, но рынку нужны доказательства, что внедрения превращаются в поставки, выручку и повторные заказы.

Акции AMD получили более сильную историю про ИИ. Следующая проверка — сможет ли компания оправдать оценку, которая теперь идёт вместе с этой историей.

FAQs

Почему растут акции AMD?

Акции AMD растут, потому что компания показала более сильные результаты за 1 квартал 2026 года, более быстрый рост дата-центров и прогноз по выручке на 2 квартал выше ожиданий. Спрос на ИИ теперь заметнее отражается в выручке и ожиданиях инвесторов.

AMD — это «акция про ИИ»?

Да. Рынок всё чаще воспринимает AMD как компанию ИИ-инфраструктуры благодаря CPU для дата-центров, GPU Instinct, системам уровня стойки и крупным партнёрствам с OpenAI и Meta. Бизнес ПК и игр по-прежнему важен, но основную историю для инвесторов сейчас задают дата-центры.

Может ли AMD конкурировать с NVIDIA?

AMD может конкурировать с NVIDIA, но ей не обязательно обгонять NVIDIA, чтобы акции росли. Более сильная идея — AMD становится надёжным вторым поставщиком для крупнейших облачных компаний, которым нужны дополнительные мощности ИИ-чипов и несколько поставщиков.

Какой главный риск для акций AMD?

Главный риск — высокая оценка. Рост сильный, но в цене уже много ожиданий. Любое замедление выручки дата-центров, ухудшение маржи или задержка внедрения ИИ-GPU может давить на цену акций.

Что инвесторам важно смотреть в отчётах AMD?

Инвесторам стоит следить за выручкой дата-центров, валовой маржой, прогнозом на 2 квартал и год, поставками GPU Instinct, спросом на CPU EPYC и обновлениями по внедрениям у OpenAI и Meta. Эти показатели покажут, становится ли история ИИ у AMD глубже и устойчивее.

Начните торговать прямо сейчас — нажмите здесь, чтобы создать свой торговый счёт VT Markets.